| 第1章 現金・預金に関する取引 |

| 第1節 現金について |

| 第1項 現金勘定(cash a/c)について |

現金勘定は代表的な「資産」の勘定で、収入は借方へ、支出は貸方へ記入します。

| 第2項 現金勘定の取扱い範囲 |

通貨(日本銀行券・補助貨幣)、他人振出の小切手、郵便為替証書、満期日到来の公・社債利札、株式配当金領収書など……金融機関の窓口にて、直ちに「通貨」と交換できる「貨幣代用証券」を受入れた場合には、現金勘定で処理することとなります。

| 第3項 取引と会計処理 |

B[売主] | A[買主] | |

| ||

| (現金)×××(売上)××× | (仕入)×××(現金)××× |

| 第4項 現金出納帳 |

通貨は、間違いや不正がおきやすいので、「現金出納帳」を設けて管理しなければなりません。現金出納帳には、収支の状況・残高が明示されますので、実際有高との照合が容易となります。

「簿記会計」では、各種の「帳簿」が用意されますが、「帳簿」が用意されることとは、「管理する」ことを意味し、具体的に、その帳簿を記録する「担当者・担当部署」が組織的に存在しているのだと理解してください。

なお、現金の取扱い者と現金出納帳の記入者の最低2名で「管理する」のが、原則です。

|

*記入上の注意事項…現金出納帳の記入に困難は感じられないと思いますが、月末の記入には注意が必要かもしれません。

締め切りの「次月繰越高」は、その前の「残高欄」の金額を支出欄に移記します。その結果、収入(借方)・支出(貸方)欄の合計金額が一致すれば、月中の残高計算に誤りないことが確かめられることとなります。 |

| 第5項 現金不足の処理 |

現金の取り扱いには、細心の注意が払われなければなりませんが、現実の問題として、現金の実際有高が帳簿残高より少ない、つまり「現金不足」が発生するケースが少なくありません。この場合は、その食違いを調査し、それでもその「原因」が不明の時には、次の仕訳をする必要があります。

|

イ、現金不足が判明した時

(現金過不足)300(現 金)300

ロ、後日、不足の原因の一部または全部が判明した時

ハ、期末において、なお原因不明の現金不足がある場合

|

| 第6項 現金過剰の処理 |

上記の例とは反対に、現金の実際有高が帳簿残高より多い、つまり過剰の場合も、その食違いを調査し、それでもその原因が不明の時には、次の仕訳をする必要があります。

|

イ、現金過剰が判明した時

(現 金)400(現金過不足)400

ロ、後日、過剰の原因の一部または全部が判明した時

ハ、期末において、なお原因不明の現金過剰がある場合

|

| 第2節 当座預金について |

| 第1項 当座預金勘定(current deposit a/c) について |

当座預金勘定は、「資産」の勘定で、預金に預入れた場合は借方へ、小切手を振出した場合は貸方へ記入します。

| 第2項 小切手について |

通常の商取引にあっては、その支払い手段として、煩雑でトラブルの発生しやすい「通貨」を用いないで、「小切手」を用いることが多いようです。

「小切手」は、その支払いを銀行に委託する「貨幣代用証券」で、その支払い資金を預入れる口座を「当座預金」といいます。

当座預金は、銀行に取引の申込みをし、銀行は申込みに従ってその企業の信用調査を行ない、金融上のトラブルがないことを確認して後に、取引が開始されます。なお、当座預金は、無利息の預金となっています。

|

*1、金額は、改竄(カイザン)される虞(オソレ)がありますので、手書きの数字が用いられることはありません。原則として、文字(金壱弐参四五六七八九拾百千萬億兆圓也)を用いて、記入します。実務的には、チェックライターにて印字するケースが多いと思われます。なお、金額が二重に記入(複記)され、それらの金額に差異があるときは、文字で記入されたもの、または、少額のものが有効金額となります。

2、小切手法上は、振出日を含めて11日間有効です。しかし、実務上、有効期間のいかんにかかわらず、銀行では取立てをします。 3、振出人の記名・押印は、銀行に予め届出た形式によります。一般的に記名はゴム印を用い、ゴム印・店印は責任者がこれを管理することになります。したがって、小切手を用いることは、不要・不正な支払いを避けることができるという利点があります。 4、小切手の表面に、2本の平行線を引いたものを「線引小切手」と呼びます。線引小切手に対しては、銀行は、他の金融機関か自己の取引先から請求された場合のみ、支払いをおこなうという限定された取り扱いとなります。。 したがって、線引小切手を受取った場合は、いずれかの金融機関の普通預金・当座預金などに預入れ、「取立て依頼」をおこなわなければならないこととなります。このことにより、取立てに数日の日数を要し、また、預金口座から取立て依頼者の身元が明らかになりますので、結果、拾得・盗みなどの不当な持参人への支払いの防止となります。そのため、振出人または受取人は、小切手を「線引き」として使用するのが一般的です。 実際的には、小切手帳(50枚一冊 500円)を購入すれば、ただちに使用・未使用にかかわらず、「線引き」をすることとなります。 なお、線引小切手の平行線の間に特定の金融機関名を記入すると「特定線引小切手」となり、また、「持参人」のところに、受取人の名称を記入すると「記名式小切手」と呼ばれるようになります。 |

| 第3項 取引と会計処理 |

| ||

B[売主] | A[買主] | |

| ||

| (現 金) | ×× | (売 上) | ×× | (仕 入) | ×× | (当座預金) | ×× | |

| (〇〇預金) | ×× | (現 金) | ×× |

| 第4項 当座出納帳 |

当座預金の管理のために、各金融機関別に、「当座出納帳」を備付けられることとなっています。

なお、当座預金には、普通預金のような「通帳」が存在しないので、この帳簿は、必ず備付けねばならないのです。

|

*記入上の注意事項…「現金出納帳」の場合と異なり、当座出納帳の特徴は、残高欄の前に「借または貸」という欄が設けられていることです。

現金の場合、「ない袖は振れぬ」といって、手持ち現金以上の支出はありえませんが、小切手の場合、預金残高以上の金額の小切手を振り出すこと(過振り)が可能です。したがって、当座預金残高が「マイナス」になる可能性があります。簿記においては、マイナスの表現は用いずに「借方・貸方」でもってあらわすこととしていますので、残高欄の前に「借または貸」という欄が設けられ、残高の数字が「借方(プラス)なのか貸方(マイナス)なのか」を表しているのです。 |

| 第5項 当座借越契約 |

当座預金残高を超えて小切手を振出す(過振り)ことによる「不渡り」などの不測の事態に備えるために、根担保を提供して、銀行との間に「当座借越契約」を結んでおくことがあります。 当座借越契約の限度額の範囲内であれば、銀行は預金不足額に対して、自動的に融資をすることとなりますので、不用意な「不渡り」を回避することができます。。

|

*「不渡り」……振出人の当座預金残高が、小切手の金額に不足しているときは、金融機関はその支払いを拒絶することとなります。このことを「不渡り」といいます。半年以内に2度の不渡りをだしますと「銀行取引停止処分」となり、この状況を一般的に「倒産」といいます。

なお、銀行取引停止処分は、本人はもちろんのこと、親族・関係者に及び、2年間にわたり継続されます。 *「根担保」……通常、資金の借入れを行なう場合には、返済不能に備えて、物件を提供することとなります。これを「担保」といい、公社債券や株券などを提出して「質権」設定をするか、土地・建物などの登記物に「抵当権」設定を行ないます。なお、被担保債権は、他の債権に先立って弁済(優先弁済)を受けることができます。 この場合、「担保」=「債務金額」となります。 予め融資限度額を決めて、これに相当する担保を提供することを「根担保」設定といい、その限度額(極度額)の範囲内であれば、金融機関は自動的に融資を行なうこととなります。根担保には、「根質」と「根抵当」があります。 この場合、「担保」≧「債務金額」となります。 |

| 第6項 当座借越の会計処理 |

|

(例1)商品を650円仕入れ、代金は小切手にて支払った。なお、当座預金残高400円、当座借越限度額は700円である。

(例2)後日、当座預金に600円を預入れた。 イ、(二勘定制)

ロ、(一勘定制)

|

| *二勘定制を採用すると、ことごとく預金残高を確認しないと仕訳ができないので、実務的には、一勘定制が適切であろうと思われます。 |

-まとめ-

| 第3節 小口現金について |

| 第1項 小口現金勘定(petty cash a/c)について |

小口現金勘定は「資産」の勘定で、資金の補給があった場合は借方に、支出は貸方に記入します。

| 第2項 小口現金の用法 |

通常の「商取引」の支払い手段としての通貨や小切手は、「出納係」がこれを管理しています。出納係は、受け入れた通貨や小切手をすべて銀行口座に預け入れ、支払いはすべて「小切手」を通しておこなう方法を採用しますと、現金の関連するトラブルのほとんどを避けることができます。

その結果、「日常的な」支払い手段としての通貨は、「現金」とは別に、「小口現金」とよばれることとなり、「用度係」がこれを管理します。

入金は、一元的に「出納係」がおこないますので、日常的な支払手段としての小口現金は、出納係から用度係への資金補給によって、確保されることになります。資金の補給方法として、インプレスト・システム(Imprest System・定額資金前渡制)が採られます。

インプレスト・システムは月初・週初などに一定額を出納係から用度係に小切手(裏判を押印したもの)で前渡し、用度係はその月・週中の支払い額を月末・週末に経理係または出納係に報告し、支出額と同額の補給を受け、常に一定額を用度係が管理する方法です。

| 第3項 小口現金出納帳 |

用度係は、小口現金の管理のために「小口現金出納帳」を設けて、これに記入しなければなりません。この帳簿は支出を管理するためのものですから、支出欄に内訳欄が設けられています。

なお、インプレスト・システムによる資金の補給日が、報告の週末・月末と同時的であるか、翌週初・月初であるかにより、締切り手続きに二つのパターンがあります。

イ、週末・月末補給の場合

| 第4項 合計仕訳 |

上記の「報告」を受けた経理では、合計仕訳をおこなうこととなります。

イ、の場合

ロ、の場合

|

| 第4節 その他の預貯金について |

当座預金以外の預貯金は、例えば「普通預金勘定」「定期預金勘定」などを設けて記帳し、各銀行別の明細表を作成します。

| 第2章 商品売買に関する取引 |

| 第1節 様様な処理方法 |

「商業簿記」にとっての主テーマである「商品売買」に関する会計処理は、さまざまに工夫され、使われてきたようですが、ここでは、現在最もよく用いられている「三分法」に従って、説明していきます。

なお、さまざまな会計処理のうち代表的なものを、以下に例示しておきます。

|

*処理方法

(例1)商品を120円にて現金仕入れをした。(売値は原価の二割増し)

|

| 第2節 仕入れについて |

| 第1項 仕入勘定(purchase a/c)について |

仕入勘定は「費用」勘定と解する立場と「資産」勘定と解する立場とに意見は分かれていますが、通常、費用に分類されます。

いずれであれ、仕入れたときは借方へ、仕入値引・戻し・割戻は貸方へ記入します。

| 第2項 仕入れ金額の決定 |

|

(例)商品を@200円にて4個仕入れ、代金は小切手にて支払う。なお、荷造費40円・運送費20円は現金にて支払う。

イ、(原則法)

|

|

ロ、(実務法)

期中 (仕 入)800 (当座預金)800 (仕入諸掛) 60 (現 金) 60 期末 (仕 入) 60 (仕入諸掛) 60 |

| 第3項 仕入れ手続きと証憑 |

| 第4項 仕入れ値引、戻し、割戻 |

イ、値引……品質低下を原因とする「契約金額」の改訂を「値引」といいます。「取引の修正」となります。

ロ、戻し……品違いなどを原因とする返品を「戻し」といいます。「取引の取消し」ということになります。

ハ、割戻……リベートのことです。取引金額・数量が契約量を超えた場合におこなわれる「返戻」等です。

|

いずれの場合も、仕訳は、以下の通りです。

(買掛金)×××(仕 入)××× |

| 第5項 仕入帳 |

仕入れは、商品の購入という一方的な流れとなっていますので、この帳簿には、金額欄が借方の一欄のみとなっています。

このため、仕入値引・戻し・割戻のケースは、貸方記入を意味して「朱記(赤記)」しなければなりません。

| 第3節 売上げについて |

| 第1項 売上勘定(sales a/c) について |

売上勘定は、代表的な「収益」勘定です。売上げたとき貸方へ、売上値引・戻し・割戻は借方へ記入します。

| 第2項 売上げ金額の決定 |

|

(例)商品を@270円にて3個売上げ、代金は小切手にて受取る。なお、荷造費15円・発送 費30円は現金にて支払う。

|

*以上のような会計処理を総額法といいます。「費用と収益は、これを相殺してはならない」という『総額主義の原則』に基づく記入方法です。

純額法[(現 金)765(売 上)765]や分記法は、総額主義の原則に反するので、適切な会計処理とはいえません。

| 第3項 売上[収益]の認識 |

収益の「認識」とは、平たく説明すれば、いつの日付でもって記帳するべきなのかということです。日付を確定させることとは、いつの会計期間に帰属させるのが適切なのかということにほかならないので、正しい経営成績を表すために重要な課題となっています。

(例)

上記の販売活動の状況で、いつ「売上」を記帳するのが適切なのでしょうか。

|

(解答)

以下のとおり仕訳をするのが、原則です。 12/25 (売掛金)×××(売 上)××× |

| 第4項 売上値引、戻り、割戻 |

イ、値引……品質低下を原因とする「契約金額」の改訂を「値引き」といいます。「取引の修正」となります。

ロ、戻り……品違いなどを原因とする返品を「戻り」といいます。「取引の取消し」ということになります。

ハ、割戻……リベートのことです。取引金額・数量が契約量を超えた場合におこなわれる「返戻」等です。

|

いずれの場合も、仕訳は、以下の通りです。

(売 上)×××(売掛金)××× |

| 第5項 売上帳 |

売上げは、商品の販売という一方的な流れとなっていますので、この帳簿には、金額欄が貸方の一欄のみとなっています。

このため、売上値引・戻り・割戻のケースは、借方記入を意味して「朱記(赤記)」しなければなりません。

| 第4節 繰越商品について |

| 第1項 繰越商品勘定について |

繰越商品勘定は「資産」の勘定で、期末商品棚卸高を借方に記入します。

| 第2項 売上原価の算出 |

(1)

三分法による会計処理は、販売時において、「売上原価」を記帳しない方法ですから、期末において、売上原価を算出しなければなりません。

(2)

たとえば、

(例1)商品を300円にて現金仕入れをした。

(例2)上記の商品の一部を360円にて現金販売をした。

といった取引は、次のように「仕訳」されています。

| 仕訳 | (例1) | (仕 入)300(現 金)300 |

| (例2) | (現 金)360(売 上)360 |

さて、いま期末にあって、外部に経営成績を報告しなければならないのですが、上記の仕訳や元帳から、いくらの利益があったのかは明らかではありません。そこで期末に整理整頓をして利益額を算出する必要があるのです。

以上の関係を図解してみると、次のとおりとなります。

(3)

次に、翌期首を考えてみます。

翌期…すなわち、当期・期首ですが、プールには、前期から持ち越してきた「水=商品」があるはずです。前期にとっての「期末商品」は、当期にとっては、「期首商品」となるのです。

さらに、そのうえに当期の仕入が発生するはずです。例えば、当期仕入高が400円であったとします。

(4)

(例)期首商品30円、当期商品仕入高400円、期末商品有高25円。

|

第3項 期末商品の把握

…商品有高帳と評価方法 |

イ、(原則)実地棚卸法

ロ、帳簿棚卸法……「商品有高帳」

*商品の評価方法

同一商品の場合であっても、仕入時期や仕入先との関係で、仕入単価が変動・異なることは、理解できるでしょう。この場合において、期末商品の評価をどのように決定するべきかについて、各種の方法が考えられています。

a、個別法(specific identification method)…仕入の都度、商品に仕入単価のメモを付し、期末商品の評価は、このメモ等によって決定する方法ですが、実務的にはあまりにも煩雑で、実用に耐えれません。

b、口別法

……先入先出法(FIFO法 first-in first-out method)…仕入単価が異なるごとに、それぞれ別のグループとみなす方法で、先に仕入れたグループから販売されたものと考える方法です。したがって、期末商品は、最近仕入れた商品によって、構成されることとなります。

商品の保管中に生じた減量を「棚卸減耗費」といい、実地棚卸数量が帳簿棚卸数量に不足する数量に単価を乗じて算出します。

| (仕訳) (棚卸減耗費)×××(繰越商品)××× |

*棚卸減耗の発生原因

a、秤ましをして払出しすることによる減少

b、保管中の蒸発などによる減少

c、盗難・万引き・紛失による減少

| 第4項 期末商品の評価 |

イ、原則……取得原価主義……資産評価の原則として「取得原価主義」が採られますが、期末商品の中には陳腐化・品質低下が生じている場合があります。この場合、原価の一部を削減しなければなりません。

|

(仕訳) (品質低下評価損)×××(繰越商品)×××

(陳腐化評価損) ×××(繰越商品)××× |

|

*陳腐化・品質低下の発生原因

a、陳腐化……流行遅れになっている状態 b、品質低下……型くずれ、変色、店晒し、品質の変化など |

ロ、但し……低価基準……期末時価と原価とを比較して、いずれか低い価額でもって評価する方法で、継続しての採用が認められています。

しかし、この基準はあるときは原価で評価し、またあるときは時価で評価するので首尾一貫性を欠くとの批判もありますが、古くから広く一般的に採用されています。

こうした考え方を保守主義(安全性)の原則といいます。

なお、時価として正味実現可能価額、再調達価額が考えられています。

| (仕訳) (商品評価損)×××(繰越商品)××× |

ハ、なお、……強制低価法……時価が著しく下落(およそ二分の一)したときは、回復する見込みがある場合を除いて(見込みがない場合および見込みがあるかどうか不明の場合)時価評価しなければなりません。

| (仕訳) (強制低価評価損)×××(繰越商品)××× |

*以上の棚卸減耗費・商品評価損の関係を図解すると次のようになります。

| 第5節 現金取引 |

非反復的な一回性の取引にあっては、商品の受渡しと同時に代金決済が行われています。一般消費者との取引では通常の形態で、企業間取引にあっても初回の取引では行われることが多いようです。

(仕訳)

B[売主] | A[買主] | |

| ||

| (現金)×××(売上)××× | (仕入)×××(現金)××× |

| 第6節 掛取引 |

| 第1項 意義 |

反復連続した取引にあっては、一ヵ月を単位として代金を決済します。信用取引で、企業間取引では常態といえます。

(例)

| 第2項 売掛金勘定・買掛金勘定について |

売掛金勘定は売上代金の未収額を表わす債権で、代表的な「資産」の勘定です。債権金額を借方に、回収高を貸方に記入します。

買掛金勘定は買掛代金の未払額を表わす債務で、代表的な「負債」の勘定です。債務金額を貸方に、支払高を借方に記入します。

| 第3項 取引と会計処理 |

(仕訳)

B[売主] | A[買主] | |

| ||

| (売掛金)××(売 上)×× | (仕 入)××(買掛金)×× | |

| (現 金)××(売掛金)×× | (買掛金)××(当座預金)×× |

| 第4項 得意先元帳・仕入先元帳 |

売掛金は得意先全体に対する売上債権を示していますが、具体的にどの商店にいくらの債権を保有しているのかは明らかではありません。このため、売掛金には人名を付した元帳を用意して、個別の債権・回収金額を記入しなければなりません。こうした元帳を「得意先元帳(売掛金元帳)」といいます。

買掛金についても同様で、「仕入先元帳(買掛金元帳)」が備付けられます。

| *歴史的には、上記の方法が採られていましたが、勘定口座が何百何千にも上ってくると、債権金額総額が把握することが困難となり、転記作業も煩雑を極めるようにようになります。したがって、次のような統制勘定である「売掛金勘定」を用いて仕訳するようになります。 |

|

(解法2)売掛金勘定で処理する方法

6/10(売掛金)120(売 上)120 西宮商店 〃(売掛金)250(売 上)250 神戸商店 〃(売掛金)140(売 上)140 芦屋商店 15(売掛金)320(売 上)320 伊丹商店 〃(売掛金)130(売 上)130 芦屋商店 〃(売掛金)260(売 上)260 宝塚商店 20(売掛金)370(売 上)370 西宮商店 〃(売掛金)110(売 上)110 伊丹商店 〃(売掛金)180(売 上)180 神戸商店 〃(売掛金)220(売 上)220 芦屋商店 25(売掛金)190(売 上)190 伊丹商店 〃(売掛金)170(売 上)170 芦屋商店 〃(売掛金)320(売 上)320 宝塚商店 |

|

*上記のように統制勘定を用いて仕訳をして、さらに人名勘定は小書しておきます。仕訳帳から個別に総勘定元帳に転記をすると同時に、得意先元帳にも個別に転記をして、各取引先に対する債権金額を明らかにします。

この方法は、解法1に比して転記作業が倍増するので、必ずしも実際的とはいえないでしょう。 よって、同種の取引は一日単位・週単位・月単位で集計して、合計仕訳をして総勘定元帳に転記をする方法が採られるようになります。 この場合、人名勘定である得意先元帳へは、取引を裏付ける証憑である「送り状」から、直接的個別的に記入することとなります。以下に、その方法を説明します。 |

|

(解法3)売掛金勘定で処理する方法

|

| ||||||||||||||||||||

|

| 第7節 手形取引 |

| 第1項 意義 |

取引金額が多額に上るか、または代金決済期間が1ヵ月以上(通常は3~4ヵ月)になる場合は、手形の授受が行われます。

手形は、小切手と同様に支払いが不履行となると「不渡り」となるので、支払い者にとって、支払い義務の強制力があり、さらに手形訴訟という特殊な裁判制度(民事訴訟法では、証拠調べは書証のみしか認められないので、結果、迅速な審理が保障されています)により、支払い拒絶に対して、強制執行が行われるので、債権者にとって債権の回収が、確実かつ容易となっています。

手形には、約束手形と為替手形があります。

| 第2項 受取手形勘定、支払手形勘定 |

受取手形勘定は「資産」の勘定科目で、債権の発生額は借方に、回収高は貸方に記入します。

支払手形勘定は「負債」の勘定科目で、債務の発生額は貸方に、支払・返済高は借方に記入します。

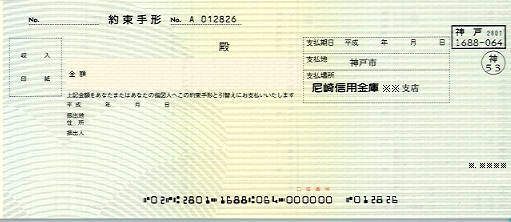

| 第3項 約束手形 |

約束手形の形式は、以下のとおりです。

|

手形の作成者である振出人が、名宛人に対して一定の期日(満期日・支払日)に支払いをなすことを約束した証券です。

記名・押印など記載方法は、小切手と同様です。 なお、支払期日には、 a,確定日払い(支払日は〇月〇月〇日と明記) b,日付後定期払い(振出日より〇日後払い) c,一覧払い(呈示されればいつでも支払うということで、小切手と同様の作用となります) d,一覧後定期払い(呈示日より〇日後払い) の4種があり、実際には、確定日払いによるのが普通です。 手形の所持人は、支払期日(満期日)の2、3日前までに取引銀行の〇〇預金口座に預入れることによって、取立て依頼をすることは、小切手と同様です。 なお、満期日を含めて3取引日以内に、手形を呈示をしなければ、手形債権は消滅しますので、細心の注意が必要です。 |

| 第4項 取引と会計処理 |

| ||

B[売主] | A[買主] | |

| ||

| 4/18(受取手形)500(売 上)500 | 4/18(仕 入)500(支払手形)500 | |

| 7/18(〇〇預金)500(受取手形)500 | 7/18(支払手形)500(当座預金)500 | |

| 第5項 手形の裏書譲渡 |

| イ、意義…手形の所持人は満期日まで保有して取立てすることは上記のとおりですが、それ以外に、商品仕入れなどに対する支払い手段として受取手形を用いることができます。その方法は手形の裏面に署名して、相手方に交付すればよいのです。これを手形の「裏書譲渡」といいます。 |

|

C[売主] |

[買主]B[売主] |

A[買主] | |||||||||||

|

|

||||||||||||

| |||||||||||||

BからC、CからD、DからE……と手形は裏書されることにより、流動して経済的にも重要な役割を果たすこととなります。

さて、手形は支払い期日に所持しているXよりAに対して取立てが行なわれ決済されるのですが、この時、Aが支払い拒絶(不渡り)をするとどうなるのでしょうか。

この場合、Xは譲受先の裏書人に対して手形金額の支払いを請求する権利(求償権、遡求権)を有しているので、XはEに対して、EはDに、DはCに……請求することとなります。逆にいえば、裏書人は譲渡先に対して支払い義務を負っているのです。つまり、裏書するということは、振出人が不渡りをだせば、債務を負うこととなるのです。不渡りという「偶発事象」により生ずる債務であるので、「偶発債務」といいます。

この事実を明らかにしておくための工夫として、対照勘定処理と評価勘定処理の二つがあります。

a、対照勘定処理

|

| 第6項 手形の割引 |

イ、意義…手形の所持人は満期日まで保有して取立てるか、上に述べたように手形を裏書譲渡するかの選択が認められますが、それ以外に、銀行に持込んで現金化する方法が認められています。これを「手形の割引」といいます。

割引の方法は、手形の裏書と同様で、銀行に対して裏書譲渡する形となります。

銀行 |

B[売主] |

A[買主] | ||

|

|

|||

| 4/18(受取手形)500(売 上)500 | 4/18(仕 入)500(支払手形)500 | |||

| 5/30(現金預金)495(受取手形)500 (手形売却損) 5 |

||||

| 7/18(支払手形)500(当座預金)500 |

手形の割引は、銀行に対する「裏書譲渡」にほかならないので、割引人は譲渡先である銀行に対し、振出人が不渡りをだせば、債務を負うこととなります。つまり、「偶発債務」です。

この事実を明らかにしておくための工夫として、対照勘定処理と評価勘定処理の二つがあります。

a、対照勘定処理

|

a,満期日計算

(例)2月28日から3ヵ月で満期日。

(答)◇民法計算

◇手形法計算

*いずれも応答日がない場合(例えば、12月30日から2ヶ月といったケース)は、末日が満期日となります。

b,期間計算

(例)4月18日から19日まで何日間。

(答)19-18=1日間……片落し計算(通常の計算方法で、金融機関に預金をした場合の受取利息計算に用いられています)

19-18+1=2日間……両端入れ計算(一般的な計算方法ではないが、金融機関から借入れをした場合の支払利息計算や手形売却損の計算に用いられています)

(例)5月30日から7月18日まで何日間。

(答)両端入れ計算……5月 31-30+1=2

6月 30

7月 18 ∴50日間

|

(例)額面金額500円の手形(満期日7月18日)を5月30日に割引いた。手形売却損を計算せよ。 (答)

|

|

*上記の式中の「α」に年利を代入すれば、手形売却損を求めることができます。例えば、7.3%をあてはめると、χ=5となる。 なお、日本銀行が優良商業手形(日銀適格手形)を割引くときの割引率=αを「公定歩合」といいます。(「公定歩合」として、日本銀行の貸出金利を指すこともあります) |

| 第7項 不渡り手形 |

所持している手形が不渡りとなったときは、受取手形を「不渡手形勘定(資産)」に振替えて、償還の請求(遡求権の行使)をおこないます。

なお、償還の請求に要する諸費用は、振出人または裏書人に請求できますので、不渡手形勘定に含めることとなります。また、満期日以降の決裁日までの商事法定利息(年6%)も償還請求の対象となります。

|

(例)取立て依頼をしていた約束手形500円が不渡りとなった旨の通知を受けた。

(答) (不渡手形)500 (受取手形)500 (例)上記の不渡手形について償還請求の手続きをとり、諸費用20円を現金にて支払った。 (答) (不渡手形) 20 (現 金) 20 (例)上記の不渡手形について、現金で償還を受けた。法定利息の計算期間は73日間である。 (答) (現 金)526 (不渡手形)520 (受取利息) 6 |

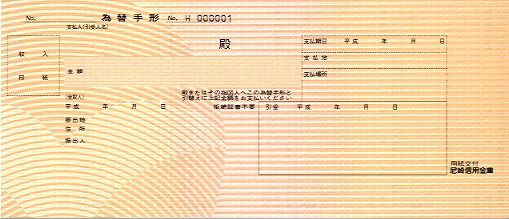

| 第8項 為替手形 |

イ、意義…為替手形とは、手形の作成者である振出人が、名宛人に対して、名指人またはその指図人への支払いを委託した証券で、名宛人が手形債務者・名指人が手形債権者です。手形債務者である名宛人が、支払いを承諾する「引受」欄に記名・押印して、法的に有効となります。

振出人が、名宛人に支払いを委託する背景には、振出人が名宛人に債権を有しており、この債権回収の一手段として、名宛人に引受けを要求するものと解されています。

なお、為替手形の形式は、以下のとおりです。

| |||||||||||||||||||||||||

|

為替手形債務者である引受け人が、満期日に支払いを拒絶した場合(不渡り)は、振出人は償還義務を負うので、「偶発債務」の記録をしておく必要があります。この場合は、以下の対照勘定を用いて処理します。

|

手形を振出す場合には、振出人が額面金額に応じて「収入印紙(印紙税)」を貼付しなければならないので、手形での支払い時に「約束手形」ではなく、「為替手形」を用いることがあります。

すなわち、為替手形の引受欄にのみ支払者が記名押印して、受取人に引渡すのです。そのため、受取人は名指人・振出人欄に自己名を記入・押印をせざるを得ず(手形の補充といいます)、結果、「自己指図為替手形」が完成するのです。

機能としては、約束手形を振り出した場合と同じことになるのですが、印紙税負担者が買主から売主に変わることとなります。

「荷付為替手形(荷為替)」は、遠隔地取引に用いられています。

| |

| (現 金)××(売上)×× (手形売却損)×× | (未着品)××(支払手形)×× |

| (仕 入)××(未着品 )×× | |

ヘ、手形の裏書について…「約束手形の項」参照

ト、手形の割引について…「約束手形の項」参照

チ、不渡り手形について…「約束手形の項」参照

| 第9項 受取手形記入帳・支払手形記入帳 |

|

*商品売買以外の取引における手形の用法については後述するが、勘定科目のみを例示しておくと、以下のとおりとなります。

|

| 第8節 貸倒れについて |

| 第1項 意義 |

受取手形・売掛金などの債権(貸金)が、相手方の倒産などの事由により回収不能となることを「貸倒れ」といいます。

*貸金……税法では「貸倒れ」の対象となる債権を「貸金」といい、売掛金・受取手形・貸付金・未収金・立替金などが含まれます。

ただし、相手方に対する債権と相殺的な債務がある場合、担保によって保証されている部分がある場合は、差引いて貸倒れ金額を計算します。

*倒産……一般的には「銀行取引停止処分」を指しますが、それ以外にも「会社更生法」、「商法の特別清算」、「和議法」、「破産法」など申請手続きがなされた場合にも、『倒産』と呼ばれるようです。

なお、「倒産」以外にも、回収のための諸経費が、債権金額を上回る場合(相手方が遠方に引越してしまった場合など)には、実質的には回収不能となり、貸倒れと処理せざるを得ません。

| 第2項 取引と会計処理 |

|

A商店に対する売掛金100円が回収不能となった。

(解) (貸倒損失)100(売掛金)100 |

| 第3項 貸倒引当金の設定(決算整理事項) |

決算にあたって期末貸金に対して翌期以降の回収不能額を合理的に見積り、費用に計上する手続きを「貸倒れの見積り」といいます。

「合理的な見積り」とは、過去3年間の貸倒れの発生割合(実績率という)を指しますが、実務では、税法上の割合(法定繰入率といい、個人企業の場合5.5%、株式会社の卸・小売業の場合1%、製造業の場合0.8%などと定められています)とのいずれか高い率を採用しています。

|

a、

(例)期末売掛金残高200円に対して、3%の貸倒れを見積もる。 (解) (貸倒引当金繰入)6(貸倒引当金)6

b、 (例)前期売掛金のうち、4円が貸倒れとなった。なお、貸倒引当金が6円設定されている。

(解1) (貸倒引当金)4(売掛金)4

(解2) (貸倒損失)4(売掛金)4

c、

(例)期末売掛金残高300円に対して3%の貸倒れを見積もる。なお、前期貸倒引当金残高が2円ある。

(解2……差額補充法) (貸倒引当金繰入)7(貸倒引当金 )7

なお、前例(例c)で、「前期貸倒引当金残高が12円ある」場合の仕訳は、以下のとおりです。

|

| 第4項 償却債権取立益について |

過年度において貸倒れとして処理した債権が、回収されることがあります。この場合、「償却債権取立益勘定」を用いて「収益」に計上することとなります。

| (仕訳) (現 金)×××(償却債権取立益)××× |